個人住民税は特別徴収で納めましょう

個人住民税の給与からの特別徴収制度

特別徴収とは、事業主(給与支払者)が、所得税の源泉徴収と同様に、毎月の給与を支払う際に、従業員(アルバイト・パートなどを含む)の個人住民税を差し引いて、納税義務者である従業員に代わって、従業員の居住する市町村に納入して頂く制度です。

この制度は従業員が個々に納税のため金融機関へ行く手間が省け、納め忘れがなくなるなど、便利な制度です。

さらに、普通徴収(個人納付)の納期が年4回であるのに対し、給与特別徴収は年12回の支払いであるため、1回あたりの負担が少なくて済みます。

所得税は源泉徴収しているけれど、個人住民税は「特別徴収」していないということはありませんか?

所得税の源泉徴収義務がある事業主(給与支払者)は、原則としてすべて特別徴収義務者として、従業員の個人住民税を特別徴収して頂くことが、法令により義務付けられています(地方税法第321条の4)。

事業主や従業員などの意思で特別徴収するかどうかを選択することはできません。

したがって、前年中に給与(前勤務先など、他の給与支払者から受けた給与を含む)の支払いを受けた従業員について、4月1日現在に在職する会社などで、個人住民税を特別徴収して頂くことになります。

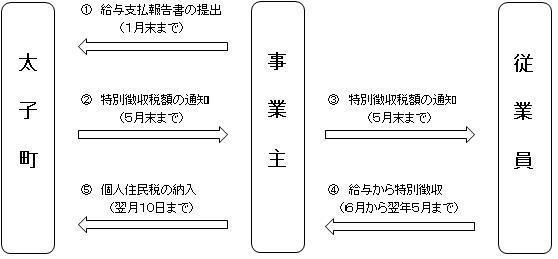

特別徴収の方法による納税のしくみ

1.毎年1月31日までに、市町村へ従業員(アルバイト・パートなどを含む全員)の給与支払報告書を提出して頂きます。

2.提出された給与支払報告書などにより、市町村で個人住民税額を計算し、毎年5月31日までに事業主(特別徴収義務者)へ特別徴収税額(給与から差し引く税額)を通知します。

3.事業主から従業員へ特別徴収税額を通知して頂きます。

4.特別徴収税額決定通知書に記載された税額を毎月の給与から差し引いて徴収して頂きます。

5.徴収して頂いた税額を翌月の10日までに各市町村に納入して頂きます。

注意:所得税のように、給与支払者が税額を計算する必要はありません。

その他特別徴収に係る各種手続き及び届出

1.納税者からの徴収

毎年6月(年度途中で通知を受け取った場合はその通知書に月割額の記入されている最初の月)から、翌年5月まで、毎月給与支払の際に月割額を徴収して頂きます。

納税者が年度途中で住所を他の市町村へ変更されましても、引続き徴収してください。

2.納期限

月割額を徴収した月の翌月10日(この日が土日、祝日など金融機関の非営業日のときは翌営業日)です。

納期限までに納入されない場合、延滞金および督促手数料を負担して頂くことがあります。

3.納入方法

各納税者から徴収された月割額の合計額を「納付書」で納入してください。

通知した税額に異動が生じたため、変更する場合は「特別徴収税額の決定・変更通知書(特別徴収義務者用)」により通知しますので、これによって以後の月割額を徴収のうえ、納入してください。

4.納期の特例

給与の支払いを受ける人が常時9人以下である場合は、特別徴収税額を年2回に分けて納入することができます。

特例を希望される場合は、税務課までお問い合わせください。

5.納入取扱場所

●下記金融機関の本店または支店

大阪南農業協同組合、りそな銀行、関西みらい銀行、池田泉州銀行、南都銀行、大阪シティ信用金庫、成協信用組合、近畿労働金庫

注意:なお、金融機関の合併・統合があった場合は、新金融機関でも取り扱いできます。

●大阪、京都、兵庫、滋賀、奈良、和歌山の各府県内ゆうちょ銀行及び郵便局(納期限内に限ります)

6.転勤の場合についての手続き

転勤などにより勤務先が変わった場合でも、新しい勤務先で引続いて特別徴収の方法によって徴収してください。

この場合、新たに給与などの支払いをすることとなった勤務先の名称と住所、電話番号及び何月分から徴収して頂くことになるか、新しい勤務先へ連絡済であるかどうか、その他必要事項を記入した「特別徴収に係る給与所得者異動届出書」を転勤などのあった月の翌月10日までに、ご提出ください。

7.退職などの場合についての手続き

特別徴収の方法によって納税している人が退職あるいは休職などにより特別徴収ができなくなった場合、特別徴収税額のうち、給与から徴収できなくなった税額は普通徴収の方法で納税者から直接納めて頂きます。この場合、給与の支払いを受けなくなった月の翌月10日までに「特別徴収に係る給与所得者異動届出書」に退職した人の住所、氏名、特別徴収税額(年税額)、徴収済税額、未徴収税額、異動事由、1月1日から退職時までの給与支払額及び社会保険料の金額などを記入して提出してください。

注意:特別徴収税額がない場合でも「特別徴収に係る給与所得者異動届出書」に所定事項を記入してご提出ください。

8.退職者の一括徴収について

6月1日~12月31日までに退職される人の残税額はなるべく一括徴収してください。また、1月1日~4月30日までに退職される人の残税額については、必ず一括徴収してください。一括徴収した税額は、徴収した月の翌月10日までに納入してください。

9.特別徴収への切替について

新たに追加で特別徴収される場合は、「特別徴収への切替申請書」に所定事項を記入して提出してください。

10.特別徴収義務者の異動について

特別徴収義務者の所在地や名称など、異動変更された場合は、「特別徴収義務者所在地・名称変更届出書」に所定事項を記入して提出してください。

11.各種様式について

異動届など各種様式は、下記よりダウンロードできますのでご利用ください。

個人住民税の特別徴収義務者一斉指定の実施

大阪府と府内すべての市町村は、平成30年度から、原則、給与支払者である事業主すべてを一斉に特別徴収義務者として指定し、個人住民税の特別徴収の実施を徹底します。 事業主(給与支払者)のみなさまは、従業員の利便性向上にもつながる個人住民税の特別徴収について、法令に基づく適正な実施をお願いします。

個人住民税は特別徴収で納めましょう (PDFファイル: 953.1KB)

大阪府/近畿府県共同アピールを採択!平成30年度から個人住民税の特別徴収義務者一括指定を実施します!(外部リンク)を見る

この記事に関するお問い合わせ先

太子町政策総務部税務課

電話:0721-98-5517

ファックス:0721-98-2773

メールを送信する

更新日:2022年06月10日